¿Te ha pasado que compras mercadería hoy a un precio y en unas semanas ya cuesta más? Ese detalle, que parece simple, puede afectar bastante cuánto realmente estás ganando. Y ahí es donde entra el método LIFO.

Este sistema parte de una idea bien concreta: usar primero los costos más recientes. Puede sonar técnico, pero en la práctica puede ayudarte a ver tus números de forma más realista, sobre todo si tu negocio está en un mercado donde los precios cambian seguido.

Si manejas inventario, importas productos o tienes alta rotación, entender cómo funciona LIFO puede darte una ventaja para tomar mejores decisiones. En este artículo te lo explicamos fácil, con ejemplos claros y sin complicarla, para que veas si realmente te conviene aplicarlo en tu operación.

Qué es el método lifo y por qué sigue siendo relevante en logística

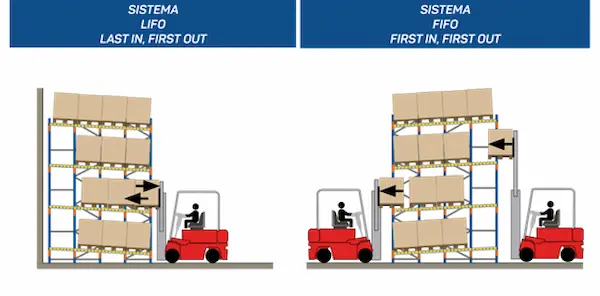

El método LIFO (Last In, First Out) es un sistema de gestión de inventarios donde los últimos productos en ingresar son los primeros en salir. Este enfoque se utiliza principalmente con fines contables y financieros, pero también tiene implicancias importantes en la logística y el almacenamiento.

Para empresas que trabajan con un operador logístico, entender este método permite tomar decisiones más estratégicas sobre costos, rotación de productos y control de stock.

Significado de last in, first out explicado de forma simple

En términos sencillos, el método LIFO asume que los productos más recientes que ingresan al inventario son los primeros en venderse o utilizarse, mientras que los más antiguos permanecen almacenados por más tiempo.

Esto no siempre significa que físicamente salgan primero del almacén, sino que, a nivel contable, se les da prioridad a los últimos costos registrados. Este enfoque permite que las empresas trabajen con valores más cercanos a la realidad del mercado, especialmente en contextos donde los precios cambian constantemente.

Cómo se diferencia de otros métodos de valoración de inventarios

La principal diferencia entre LIFO y otros métodos, como FIFO (First In, First Out), está en el orden en que se asignan los costos a las salidas de inventario. Mientras FIFO considera primero los productos más antiguos, LIFO trabaja con los más recientes.

Esta diferencia puede parecer simple, pero tiene un impacto directo en los estados financieros. Por ejemplo, en un escenario inflacionario, LIFO permite reflejar costos más altos en las ventas, lo que reduce la utilidad contable. En cambio, FIFO muestra costos más bajos y, por lo tanto, mayores ganancias.

Por qué las empresas con alta rotación lo consideran

Las empresas con alta rotación de inventarios o con productos cuyos precios cambian con frecuencia suelen inclinarse por el método LIFO porque les permite trabajar con costos más actualizados.

Esto es especialmente útil en sectores donde los precios están sujetos a variaciones constantes, como importaciones, insumos industriales o tecnología. Al reflejar costos recientes, las empresas pueden tener una visión más realista de sus márgenes y evitar sobreestimar sus ganancias.

Cómo funciona el método LIFO en la práctica

Aplicar LIFO implica una gestión ordenada tanto a nivel contable como operativo. No siempre significa que físicamente los productos se despachen en ese orden, pero sí que el valor asignado sigue esa lógica.

Lógica operativa del lifo paso a paso

- Ingreso de mercancía con su costo actualizado

- Registro en sistema de inventarios

- Salida de productos considerando primero los últimos ingresos

- Actualización del stock contable

Ejemplos aplicados en almacenes y operaciones reales

En sectores como construcción, tecnología o importaciones, donde los precios cambian constantemente, LIFO permite reflejar mejor el costo real de reposición. Por ejemplo, en un almacén de materiales de construcción, los productos que ingresan con precios más recientes son los que se consideran primero en las salidas, evitando subestimar los costos.

Una agencia de transporte de carga que maneja mercancía con alta rotación puede beneficiarse de este enfoque para mantener coherencia entre costos logísticos y financieros.

Tipos de productos donde se aplica con mayor frecuencia

El método LIFO es más adecuado para productos que no se ven afectados por el paso del tiempo y cuyos precios pueden variar.

- Productos no perecibles

- Insumos industriales

- Mercancías con fluctuaciones de precio

- Bienes importados

Te podría interesar leer: Clases de mercancías peligrosas

Ventajas del método LIFO en la gestión de inventarios

El método LIFO puede ser una herramienta poderosa cuando se utiliza en el contexto adecuado, especialmente en entornos donde los precios cambian constantemente y se requiere una visión financiera más actualizada.

Reducción del impacto de la inflación en costos

Al utilizar los costos más recientes para valorar las salidas de inventario, se reduce el impacto de la inflación en los resultados financieros. Esto permite que las empresas no subestimen sus costos y mantengan una mayor precisión en sus márgenes reales.

Optimización del flujo de caja en empresas dinámicas

LIFO permite reportar menores utilidades en contextos inflacionarios, lo que puede traducirse en una menor carga tributaria. Como resultado, las empresas pueden conservar mayor liquidez y mejorar su flujo de caja, algo clave en operaciones con alta rotación o comercio exterior.

Beneficios en sectores con alta variación de precios

Empresas que operan en mercados volátiles, como importaciones o distribución, pueden obtener una visión más realista de sus costos actuales.

Desventajas y riesgos del método LIFO

A pesar de sus ventajas, el método LIFO también presenta ciertas limitaciones que deben evaluarse antes de aplicarlo, sobre todo en empresas que manejan operaciones internacionales o reportes financieros estandarizados.

Limitaciones contables y normativas

El uso de LIFO no está permitido bajo normativas internacionales como las NIIF, lo que puede restringir su aplicación en varios países o en empresas que deben reportar bajo estos estándares. Esto obliga a muchas organizaciones a utilizar otros métodos para fines contables oficiales.

Impacto en la valoración del inventario final

Al priorizar los costos más recientes, el inventario que permanece almacenado puede quedar valorizado con precios antiguos. Esto puede alejarse del valor real del mercado y generar una percepción poco precisa del activo disponible.

Posibles distorsiones en los estados financieros

El uso de LIFO puede generar diferencias importantes frente a otros métodos como FIFO, afectando la comparabilidad de los estados financieros.

Te podría interesar leer: Zonas francas en Perú: oportunidades logísticas para PYMEs

Método LIFO vs. FIFO: cuál conviene según tu operación

Elegir entre LIFO y FIFO depende del tipo de negocio, el comportamiento del mercado y los objetivos financieros de la empresa. No existe un método único ideal, sino uno más conveniente según cada operación.

Diferencias clave en costos, impuestos y utilidades

La principal diferencia está en cómo se valorizan las salidas de inventario:

- LIFO: utiliza los costos más recientes, lo que generalmente genera una menor utilidad contable en contextos inflacionarios.

- FIFO: considera los costos más antiguos, lo que suele reflejar mayores utilidades y un inventario final más cercano al valor actual de mercado.

Esta diferencia impacta directamente en los impuestos, la rentabilidad y la lectura financiera del negocio.

¿Cuándo es mejor usar LIFO en lugar de FIFO?

El método LIFO suele ser más conveniente en los siguientes escenarios:

- Contextos inflacionarios donde los costos aumentan constantemente

- Mercados con alta volatilidad de precios

- Empresas que buscan optimizar su flujo de caja y reducir carga tributaria

Casos prácticos según tipo de negocio

Por ejemplo, una empresa importadora que enfrenta variaciones en tipo de cambio puede beneficiarse de LIFO para reflejar costos más actualizados. En cambio, negocios con productos perecibles suelen inclinarse por FIFO para asegurar una correcta rotación física.

Impacto del método lifo en la logística y almacenamiento

Aunque el método LIFO es principalmente un criterio contable, también tiene un impacto directo en la gestión logística y en la forma en que se organiza el almacén. Su correcta aplicación requiere coordinación entre la operación física y el control del inventario.

Cómo influye en la organización del almacén

Aplicar LIFO puede requerir ajustes en la disposición del inventario para facilitar el acceso a los productos más recientes. Esto implica una planificación adecuada del espacio y del flujo de entrada y salida de mercancías, especialmente en almacenes con alta rotación.

Relación con la rotación de inventario

Es fundamental mantener un control constante de la rotación para evitar la acumulación de stock antiguo. Una mala gestión puede generar sobrestock o pérdida de visibilidad del inventario, afectando la eficiencia operativa.

Estrategias logísticas para aplicar lifo correctamente

Para implementar LIFO de forma eficiente, es clave contar con sistemas de control y trazabilidad que permitan registrar correctamente los movimientos. Trabajar con un Operador logístico facilita la integración entre la gestión física y contable, asegurando un manejo más ordenado y alineado con los objetivos del negocio.

Te podría interesar leer: Gestión de flotas de transporte

Cuándo conviene aplicar el método lifo en tu empresa

No todas las empresas deberían usar el método LIFO, pero en ciertos contextos puede ser una herramienta muy beneficiosa para mejorar la gestión financiera y operativa del inventario. La clave está en analizar el tipo de producto, el comportamiento del mercado y los objetivos del negocio.

Negocios con inflación o variación constante de precios

El método LIFO es especialmente útil en mercados donde los costos cambian rápidamente. Al trabajar con los precios más recientes, permite reflejar de forma más realista los costos actuales y evitar distorsiones en los márgenes de ganancia.

Empresas importadoras y comercializadoras

Las empresas que dependen de precios internacionales, tipo de cambio y costos logísticos variables pueden beneficiarse significativamente de LIFO.

Operaciones con productos no perecibles

LIFO es más adecuado para productos que no tienen fecha de vencimiento o que no se deterioran con el tiempo. Esto evita problemas asociados al almacenamiento prolongado y permite una gestión más flexible del stock.

Buenas prácticas para implementar lifo sin errores

Una correcta implementación del método LIFO requiere coordinación entre distintas áreas de la empresa, así como un control riguroso de los procesos. Aplicarlo sin una estrategia clara puede generar inconsistencias tanto operativas como contables.

Control de inventarios y trazabilidad

Es fundamental contar con sistemas actualizados que permitan registrar correctamente cada movimiento de entrada y salida. Una buena trazabilidad asegura que los costos asignados bajo LIFO sean precisos y estén alineados con la realidad del inventario.

Coordinación entre contabilidad y logística

Las áreas contable y logística deben trabajar de manera integrada para evitar diferencias entre el stock físico y el registro financiero. Esta alineación es clave para mantener información confiable y tomar decisiones acertadas.

Uso de tecnología para optimizar el sistema

El uso de software de gestión facilita la aplicación del método LIFO y reduce errores operativos.

Te podría interesar leer: Resoluciones de clasificación arancelaria: cómo influyen en los costos y procesos

Errores comunes al aplicar el método lifo

Evitar estos errores puede marcar una gran diferencia en los resultados financieros y operativos de la empresa. Una mala aplicación del método LIFO no solo afecta el inventario, sino también la toma de decisiones.

Mala gestión del stock físico vs contable

Uno de los errores más frecuentes es no alinear el inventario físico con los registros contables. Esto puede generar inconsistencias en los costos, diferencias en los reportes y pérdida de control sobre el stock real.

Falta de planificación logística

Aplicar LIFO sin una estrategia clara puede afectar la organización del almacén y la eficiencia en las operaciones. Sin una correcta planificación, se pueden generar sobrecostos, desorden en el flujo de mercancías y dificultades en la gestión del inventario.

No evaluar el impacto financiero real

Muchas empresas implementan LIFO sin analizar cómo afecta realmente a sus impuestos, utilidades y flujo de caja. Este error puede llevar a decisiones poco estratégicas si no se considera el contexto del negocio.

Una decisión que puede cambiar cómo ves tus costos

El método LIFO no es solo una forma distinta de ordenar el inventario, es una manera de entender mejor lo que realmente te cuesta operar hoy. Y en tiempos donde todo sube, eso puede marcar una gran diferencia.

Eso sí, no es una fórmula mágica. Para que funcione bien, necesitas tener claro cómo se mueve tu negocio y qué impacto va a tener en tus números. Aplicarlo sin analizarlo puede jugarte en contra.

Si lo usas de forma estratégica, LIFO puede ayudarte a tener un mayor control, tomar decisiones más informadas y evitar sorpresas en tus resultados. A veces, cambiar la forma en la que miras tu inventario es justo lo que necesitas para mejorar todo lo demás.